顺应周期,坚定信心:2024年一季度中国工程机械代理商发展状态调研分析报告

装载机施工现场拍图

盈利状态

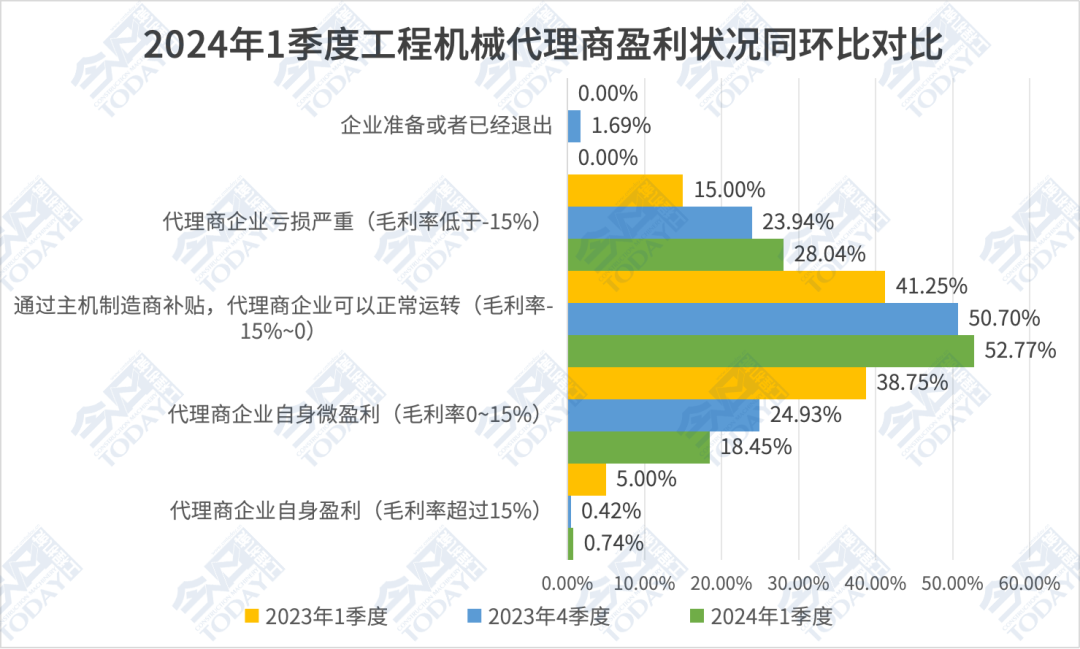

19.19%的代理商企业盈利

2024年一季度,80.81%的代理商企业是亏损的,19.19%的代理商企业处于微盈利或盈利状态。相比2023年四季度的调研结果,代理商群体中,盈利面恶化6.16个百分点。其中毛利率超过15%的代理商样本占到了0.74%,比重增加0.32个百分点;处于严重亏损的企业数量恶化,亏损面增加了4.10个百分点。

与2023年年底的调研结果相比,通过主机厂家补贴才可以正常运转的代理商企业数少量增加(由2023年年底的50.70%增加到了52.77%,占比增加了2.10个百分点)。自身微盈利代理商企业占比从24.93%下滑到18.45%,呈现出小幅恶化的趋势。

考虑到幸存者偏差,多数已经退出和正在退出的代理商不在统计范畴之内,由于代理商在行业价值链条中的中游位置,导致整体工程机械代理商群体的困局在很大程度上仍然存在,目前依旧处于业务调整的振荡期。

行业全价值链条的健康发展才能实现中国工程机械行业的高质量发展,所以我们呼吁全行业能够重视渠道的价值和可持续稳健发展;一方面渠道价值链的健康状态会传导到上下游,对制造商和客户群体都会有连锁影响,制造商、代理商和客户只有同舟共济、报团取暖,才有可能成功地穿越周期;另外一方面,我们也呼吁代理商群体能够继续自救,基于自身企业和代理品牌的实际情况,降低成本,提高效率,发挥核心团队的力量,逐步转型升级,在电动化和智能化的背景下寻找新一轮行业发展周期的风口。

图 1 2024年一季度中国工程机械代理商盈利状况分布同环比对比

盈利和市占率

交叉分析

我们把所有调研的企业分为了6类,第一类是盈利、市场占有率增长的企业,这类企业状况非常健康,占比6.00%;第二类是盈利、市场占有率下降的企业,有可能是进行了战略性收缩,为了保持企业盈利,而收缩了销量规模,占比9.99%;第三类是盈利、市场占有率持平的企业,经营比较稳健,占比3.20%;第四类是亏损、市场占有率上升的企业,进行了战略性亏损的布局,通过加大覆盖等手段提升市场占有率,期待未来能够实现更大幅度的盈利,占比11.54%;第五类是亏损、市场占有率持平的企业,运营情况较危险,需要高度关注,占比38.48%;第六类是亏损、市场占有率下降的企业,运营情况已经十分危险,需要引起高度重视,占比30.78%。后两者危险代理商的群体合计占比为69.27%,较上季度恶化明显。

代理商配件业务与保外服务

业务小幅恶化

2024年一季度末,被调研代理商企业群体中,代理商的配件销售收入相比上年同期平均降低2.72%,比23年四季度降幅扩大了0.68个百分点。

2024年一季度,在被调研代理商企业群体中,代理商的保外服务收入相比上年同期平均降低3.00%,比23年四季度恶化了3.72个百分点。

近六成工程机械代理商

在不同程度的买断行为

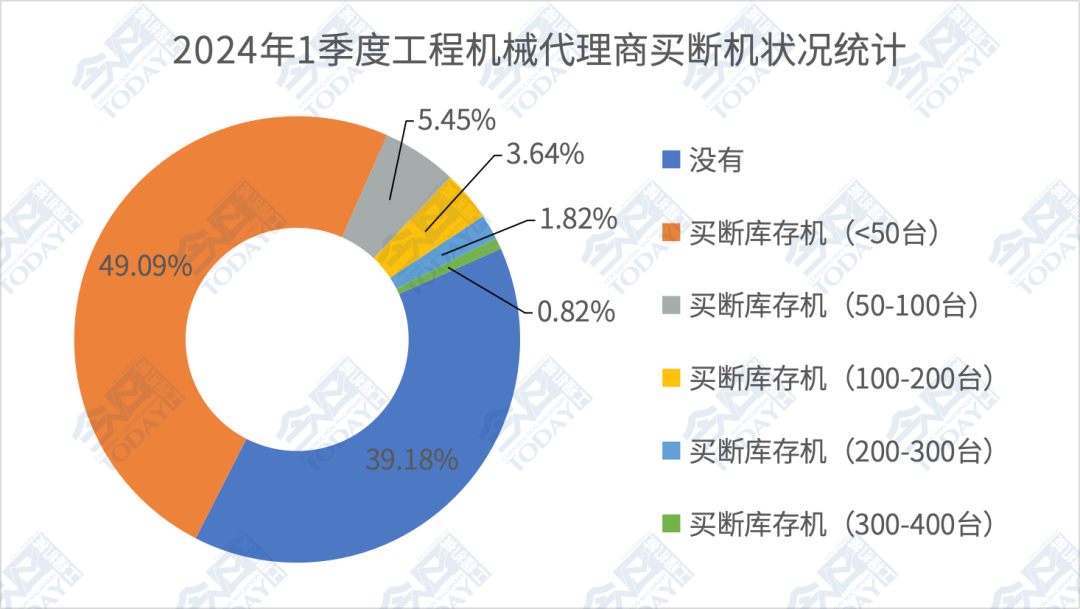

在被调研代理商群体中,2024年一季度末没有买断的代理商有39.18%,比23年一季度缩小了12.77个百分点。买断50台以下库存机的企业占比增加,由23年四季度的38.98%升高到了40.09%,比23年一季度高6.23个百分点;买断51~100台库存机的企业有所降低,由6.74%降低到了5.45%,比23年一季度高0.26个百分点;买断100~200台的代理商企业,占比为3.64%,占比较23年四季度增加了1.1个百分点,比23年一季度增加3.64个百分点;与23年四季度相比,买断量达到200~400台的代理商企业,占比环比提高了1.29个百分点,同比提高了2.64个百分点。

图2 2024年一季度中国工程机械代理商不同买断情况分布对比

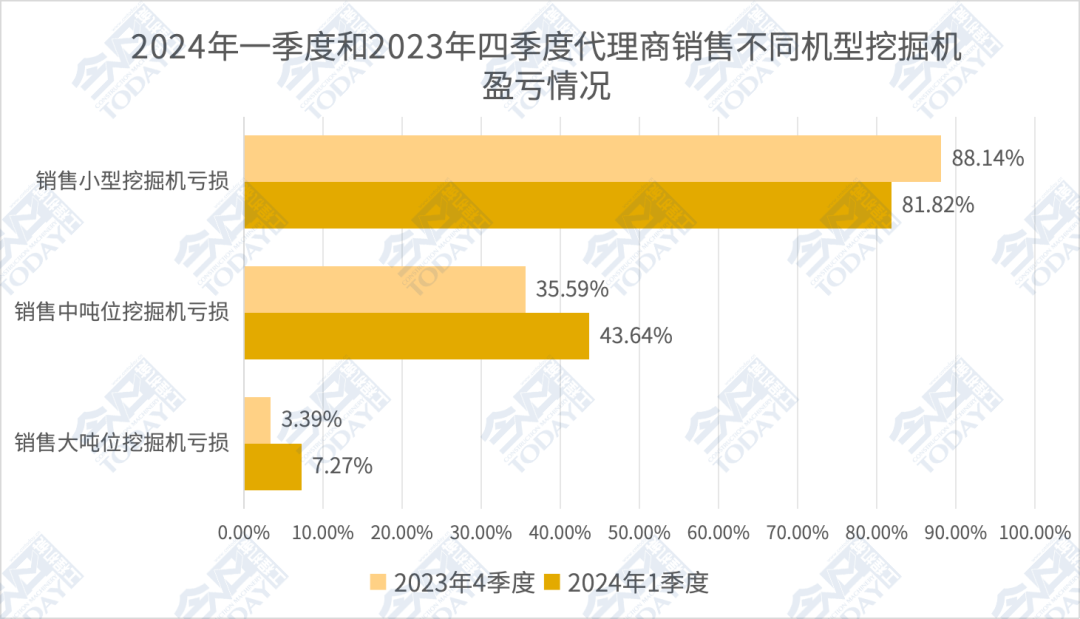

小挖亏损面改善

中大挖销售恶化

2024年一季度,81.82%的被调研代理商在销售小挖时出现亏损,比23年四季度比重减少9.96个百分点,有所改善;有43.64%的被调研代理商在销售中挖时亏损,恶化了8.05个百分点;有7.27%的被调研代理商在销售大挖时亏损。

图 3 2024年一季度和2023年四季度中国工程机械代理商销售不同机型挖掘机亏损情况对比

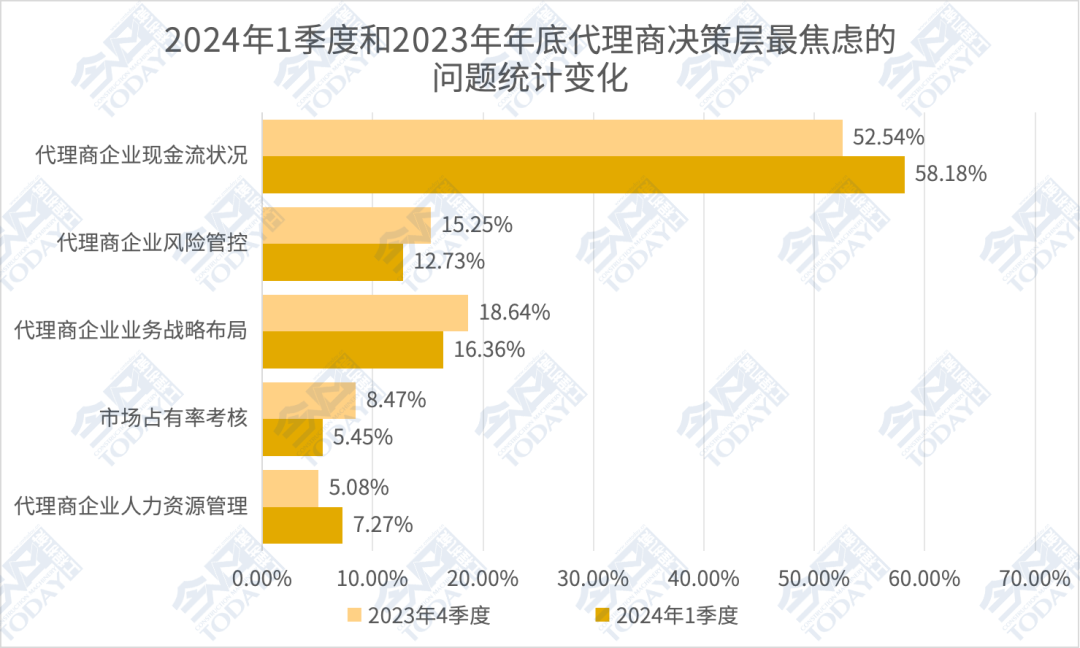

代理商决策层短期焦虑现金流

长期思索如何调整业务战略布局

从代理商决策层最焦虑的核心问题看,分别有企业现金流状况、企业风险管控、企业业务战略布局是代理企业目前阶段承压最大的三个层面。相比23年四季度,2024年第一季度,企业风险管控的选择比重降低了2.52个百分点;现金流状况、企业业务战略布局、市场占有率考核和代理商企业人力资源管理,选择权重分别提高了5.64、-2.28、-3.02和2.19个百分点。

图 4 2024年一季度和2023年四季度中国工程机械代理商决策层焦虑问题选择对比

2024年一季度代理商

平均裁员率达到7.77%

2024年一季度,41.18%的代理商企业继续进行了人力资源的调整,比23年四季度减少了14.27个百分点。在本调研周期内,工程机械代理商的平均裁员比例为7.77%,比23年四季度扩大了1.88个百分点;有40%的代理商企业没有进行人力资源的主动调整。

同心多元化

代理商群体的出路共识

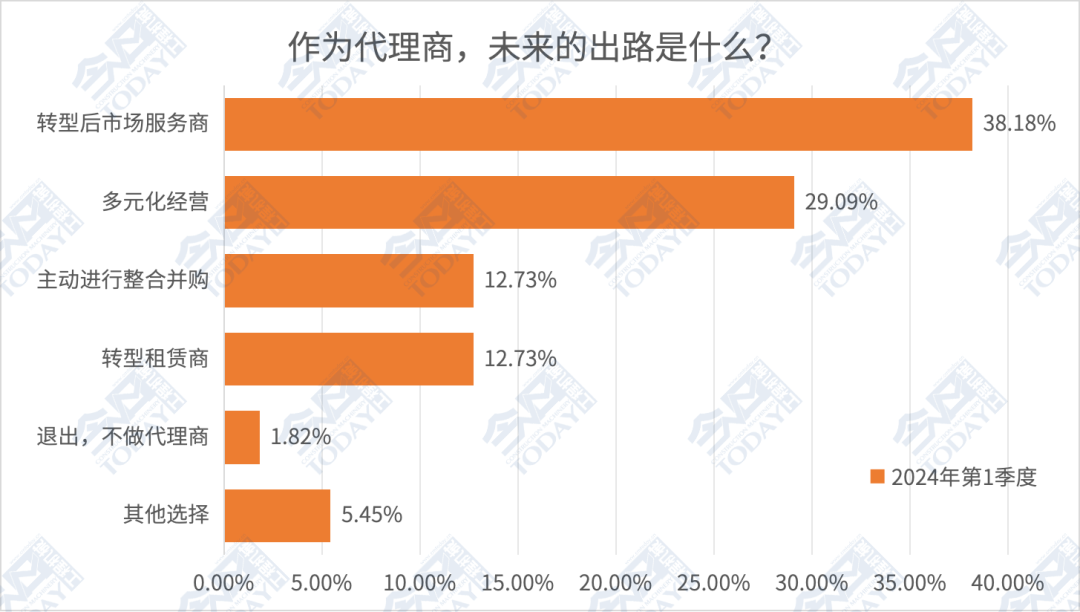

从代理商未来出路的反馈情况来看,38.18%的代理商企业选择转型后市场服务,对比23年四季度调研数据,环比降低4.19个百分点;29.09%的代理商企业选择多元化经营,环比增加0.81个百分点;12.73%的代理商企业选择主动进行整合并购,环比降低0.83个百分点;12.73%的代理商企业转型租赁商,环比降低0.83个百分点;1.82%的代理商企业选择退出不做,增加1.82个百分点。

图 5 2024年一季度中国工程机械代理商未来出路选择分布

代理商企业在转型后市场服务商的道路上并不容易,此类业务需要更多的投入和铺垫,难以短期见效。所以多元化经营成为更多代理商的共同有效选择,也成为行业的共识。

有部分代理商在继续探索进出口业务和工程施工业务,越来越多的代理商开始意识到,与其在国内市场内卷,还不如找机会拓展海外市场,并与海外对外驻点整包服务相结合。有部分代理商依靠线上电商平台等实现贸易销售,且目前,已经有代理商开始拓展到去海外建立实体的分公司,实现与当地客户的业务对接。

一些代理商群体继续深入拓展特种应用改装和属具等业务单元,并取得了较好的业绩表现。一些代理商基于新能源领域的实践,为客户环保与节能全面解决方案,特别是在“油改电”领域,一些代理商已经做出了非常有价值的率先尝试。

此外,还有一些代理商在考虑拓展其他品牌的代理,或者通过并购重组等方式来获取其他品牌在其他区域的授权渠道资源,这类企业的比重目前超过了10%。所以,2024年中国工程机械的渠道将迎来有效整合的演变阶段。

责任编辑: Yaodl

0条回复

0条回复

15

15