高空作业平台市场的现状、挑战与发展(中)

在上一篇《高空作业平台市场的现状、挑战与发展(上)》文章中探讨了高空作业平台制造商所面临的市场现状、挑战与发展趋势,那么我们继续探讨高机租赁市场的特点、租赁商的发展历史及现状。

在零零年代,卡特彼勒租赁店和迪尔租赁等外资租赁商都曾推出过高空作业平台租赁业务,但是由于国内高机市场需求有限以及其管理模式不适应国内租赁市场环境等原因,使得这些外资租赁商”最早尝果子吃,却没有摘到最大果实“而早早收场。

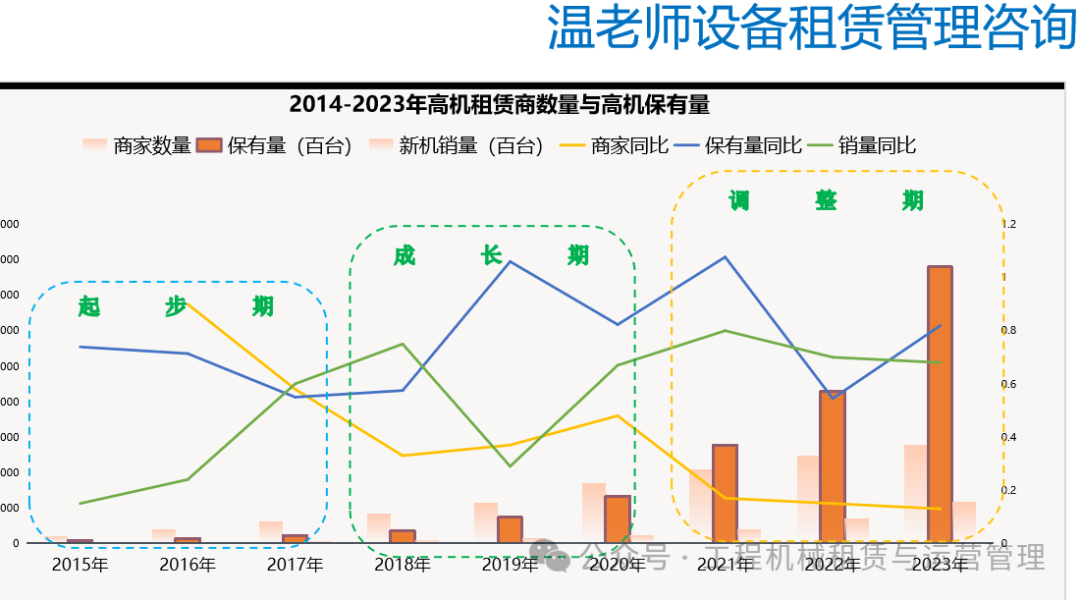

大多数高机租赁商起步于2016年前后,经过短短不足十年的发展,高机租赁商由2015年的200家左右至2023年已发展为2780家左右,年复合增长率达到38.1%,虽然低于保有量的年复合增长率75.9%,但发展速度同样惊人!

对比高机保有量与主要厂家销量数据可以看到,高机租赁行业呈现出”头大尾长“的市场结构,在2016年左右高机租赁商犹如雨后春笋般成立,至2018年比2015年增加了四倍达到800多家,数量增幅大于保有量及新机销量增幅,我们可以称之为高机租赁商的起步期。

2018年后随着建筑业及基建等固定资产投资加速,以及国产品牌制造巨头先后强势布局高机市场,加之高机产品的应用场景在租赁商的推动下越来越广,被越来越多的客户所熟知,使得高机市场销量及保有量快速增长,开始进入开拓期及成长期。并且以上海宏信、众能联合、徐工广联、赫兹租赁、通冠租赁以及东莞家锋等头部租赁商上演”群雄逐鹿“,头部规模效应逐步凸显。

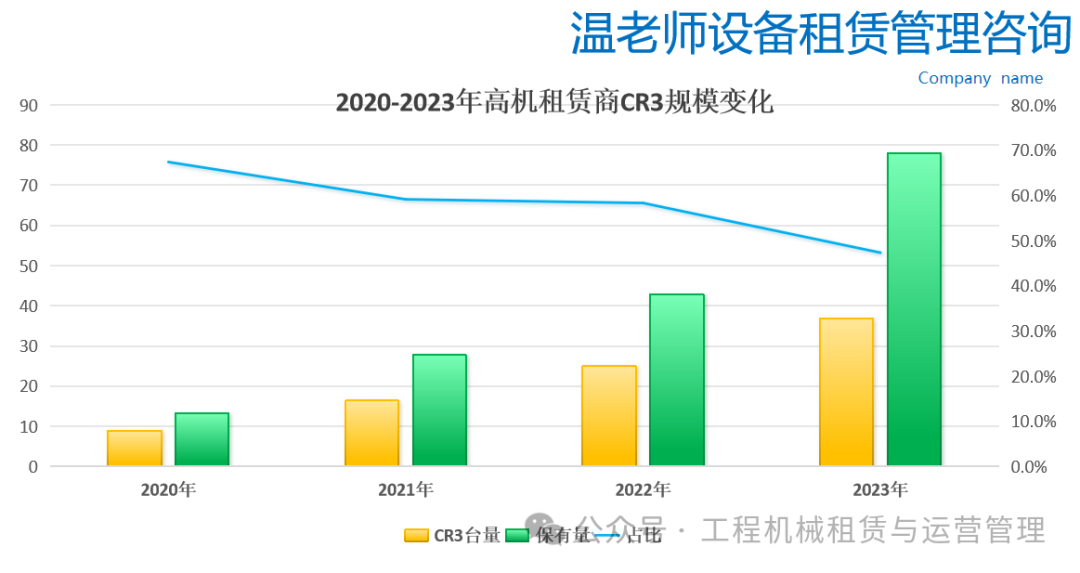

2019年华铁应急(浙江大黄蜂)强势进入高机市场,超大型头部租赁商规模之争由”群雄逐鹿“演变为在资本的加持下宏信建发、华铁应急和众能联合的“三国演义”。至2022年三年间CR3不断'跑马圈内“全国布局网点,大量采购设备,机队规模迅速扩大,2022年CR3机队规模占总保有量近六成市场份额。

2023年五月宏信建发港股成功上市,与A股上市公司华铁应急继续加大投入,扩充公司规模并且布局海外市场,至2023年末宏信建发经营网点达494个,华铁应急达274个;而机队规模分别达到17.8万台和12.1万台,CR2机队规模占据总保有量38.3%。

据最新消息,至今年一季度末,宏信建发机队管理台量已达19万台,海外网点已达8个,预计已成为全球规模最大的高机租赁商;而华铁应急机队规模则达到13.4万台,新增网点13个,韩国门店于3月份正式营业,并计划逐步开拓韩国、日本及欧美等成熟市场。

显然,2023年后”三国演义“已演变为”楚汉争霸“,并逐步向海外市场扩充,大有成为国际化的综合租赁商之势。

然而,在头部租赁商”群雄逐鹿“演变为”三国演义“,再升级成”楚汉争霸“的喧嚣中,高机租赁市场自2019年后出现了增量市场之下内卷化价格战的恶性竞争,并且越演越烈,包括剪叉及臂车的租金不断探底走低,其租赁市场的租金跌幅以及回本周期均远大于其它工程机械,光环尚未褪去的高机租赁行业进入调整期,甚至出现了“未老先衰”的征兆

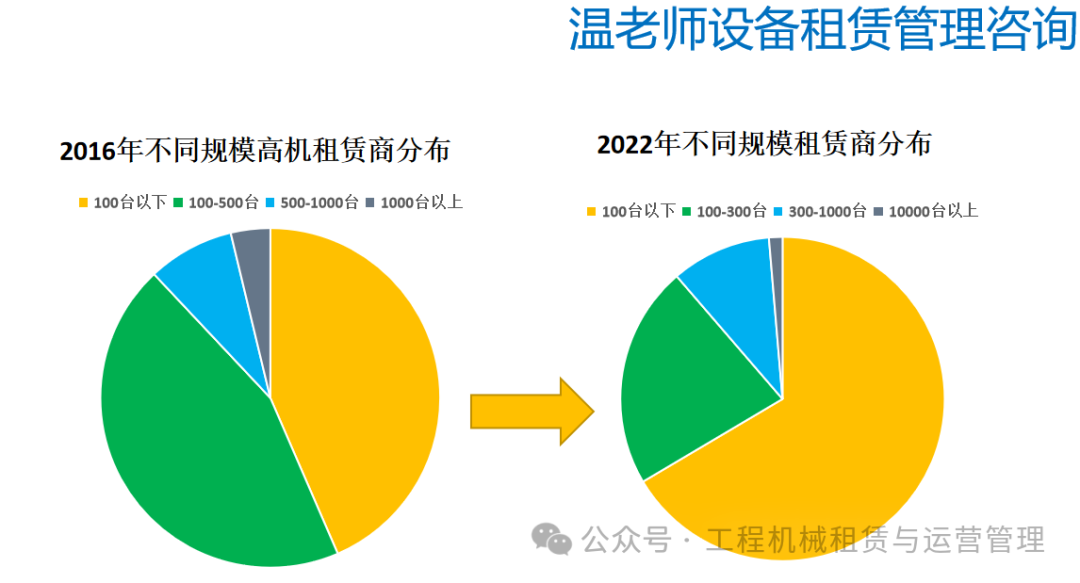

纵观2016年与2022年的各规模高机租赁商台量数据,相较于超大型头部租赁商规模不断扩充,当前微型(百台左右的夫妻店)与小型(300台左右),以及中型(千台左右)的租赁商依然是市场主要参与者。甚至相较于2016年小微型租赁商数量占比反而并未减少,都超过了八成以上。并且百台左右的微型租赁商(夫妻店)数量占比增长了两成以上,占比近七成。

究其原因:首先是野蛮发展的高机租赁行业门槛低,这既凸显在投入少(甚至一些主机厂会给予大力支持,零首付购机)、也表现于规模小的高机租赁运营管理要求低。其次,由于一些中大型、乃至超大型租赁商缺乏租赁服务品牌效应,导致客户粘度不高,给了那些能力较强业务人员敢于自主创业的勇气和机会。三是处于增量市场的高机租赁市场仍有一定的增长空间,即使处于头部租赁商白热化市场博弈下一些小微型租赁商依然能够能立足!

CR3机队规模仍会不断扩大,而千台以下中小微租赁商数量规模仍会“前仆后继”。因此,从租赁商机队规模看,高机租赁市场结构呈现“头大尾长”;而从租赁商网点和人员规模以及管理能力看,呈现“两头大、中间小”的“集中化与碎片化两极化发展的趋势。

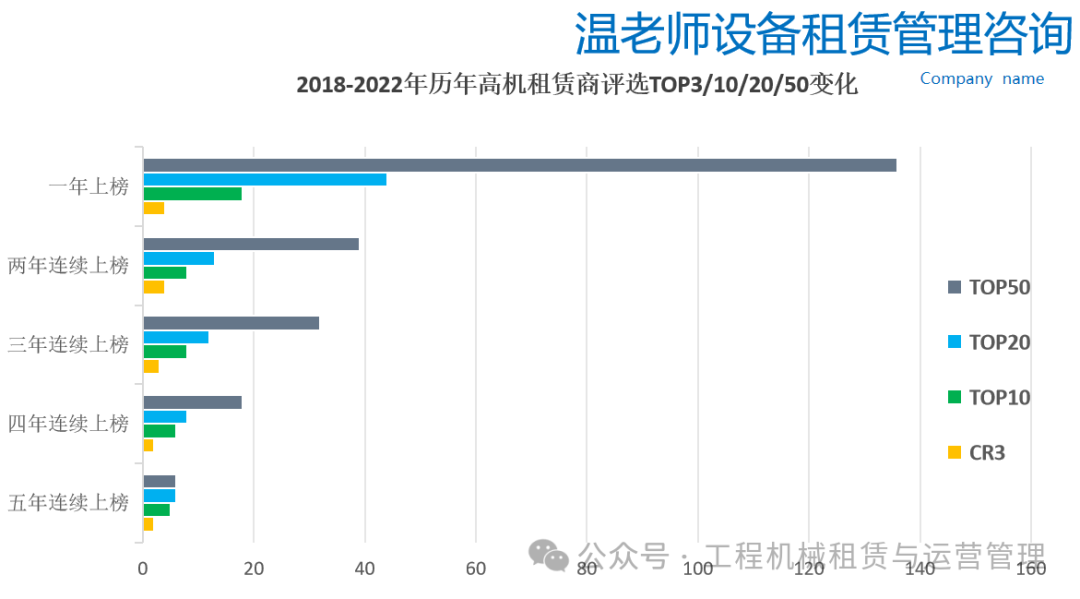

在”头大尾长“的市场结构下,不断进行残酷市场博弈的超大型头部租赁商的脚下却布满了中小微型租赁商的”尸体“与”眼泪“。碎片化发展中不仅仅是一些小微型租赁商逐步被市场出清淘汰,难以成为”打不死的小强“。从每年度评选的国内高机租赁商TOP10/20/50的名单数据看,18年后的高机租赁市场集中化发展竞争的不稳定,以及残酷性也远超于其它工程机械租赁市场。

从头部租赁商规模之争能看到,2018-2022年TOP10共有18家租赁商上榜,但连续五年上榜仅有五家,连续四年仅六家,连续三年和两年都仅有8家,凸显超大型租赁商第一梯队之争极其惨烈,

从历年TOP20和TOP50数据看,2018-2022年五年间TOP20共有44家上榜(含TOP10),而TOP50共有136家上榜,但连续五年上榜都仅为6家,而连续四年仅8家和18家,连续两年分别有13家和39家,显示大型及中大型租赁商间的市场竞争更加残酷。

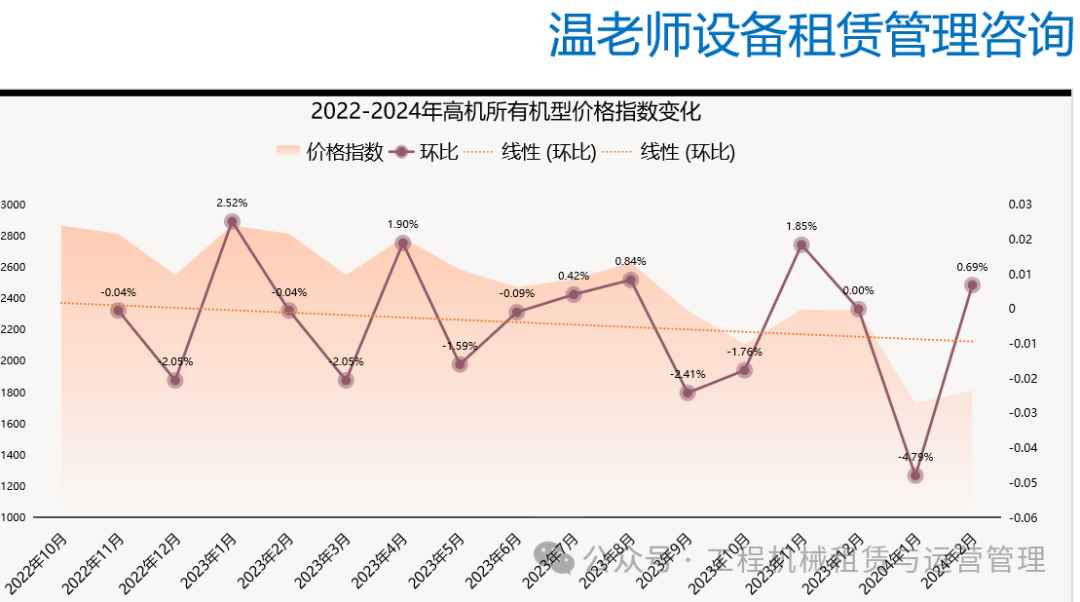

显然,尚未走完一个完全行业发展周期的高机租赁市场已处于深度调整期。不断下调的租金价格仍未筑底,以最常用的10米剪叉车为例,自2019年跌破三千元后一路下滑至今已腰斩至一半。不仅仅是低米数的剪叉产品,近两年来30米以下高度的臂车跌幅已接近乃至超过剪叉车。

据协会公布的高机所有机型价格指数变化数据显示,疫情后高机市场价格一直震荡下行。据年初最新数据,1月份租金价格指数环比下滑5.46%,其中40米以上降幅达到8.69%。而1月份数据同比2023年下滑了8.66%,其中6m、14~16m、20~24m和26~28m跌幅均超过10%。而2月份数据显示同比继续下滑7.8%,6m以下剪叉跌幅到达12.32%。

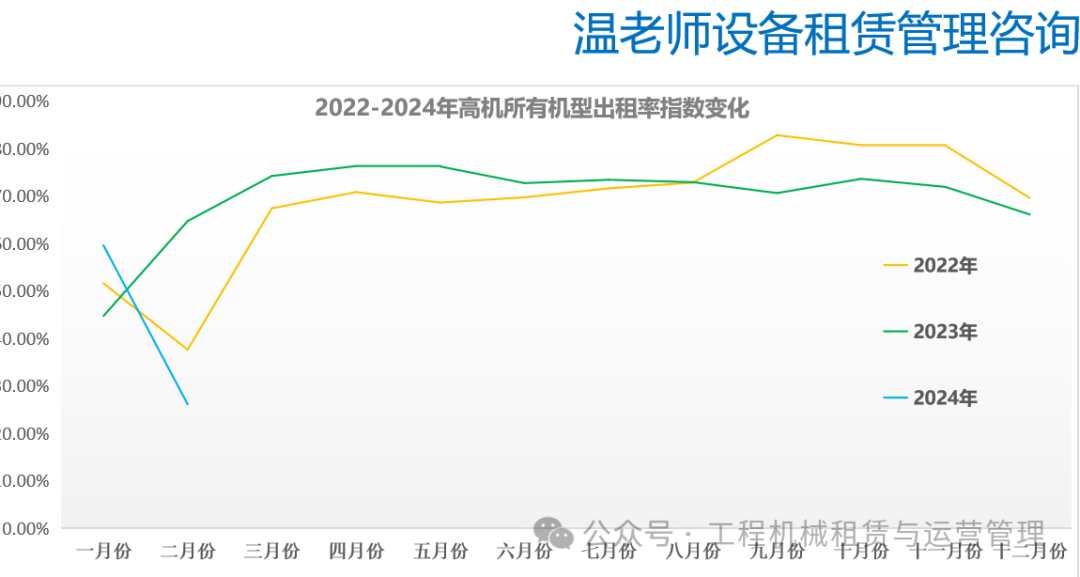

与租金价格暴跌相应的是高机出租率,由于行业内的出租率口径及计算方式不一致,难以对历年出租率数据进行比较分析,仍以近两年租赁协会颁布的出租率指数数据(我修改为百分比数据)进行比较。

从上表数据分析看,即使有疫情因素影响2022年下半年的出租率依然高于2023年同期,而今年初出租率数据表现更加令人担心,1-2月份合计出租率同比2023年同期下滑21.67%,几乎所有机型都处于下滑状态,其中26~28m降幅最大,达到27.36%。

租金价格以及出租率均持续下滑的结果是大部分机型的回本周期(租售比)不断延长,剪叉机型已超过8年乃至9年以上,臂车也超过5年乃至6年以上,并且仍有继续延长的趋势,回本周期已超过其它大部分工程机械产品。除了规模化的超大型及大型租赁商外,中小微型租赁商的经营情况以及利润收益难以乐观。

事实上,由于设备租赁的商业模式是长周期的,即使一段时期内的租金价格低或者设备闲置率较高(高机出租率仍然高于其它大部分工程机械产品)并不足以让租赁商难以为继,往往成为”压垮骆驼的最后一个稻草“的是经营现金流枯竭。

绝大多数高机租赁商都是利于融资杠杆来撬起更大的机队规模,加之一些高机主机厂采用”挖掘机化”激进营销方式(详见高空作业平台市场发展现象级五大化),使得资产负债率较高。

而随着高机市场保有量不断突破新高,国内主要市场市场保有量已经趋于供大于求,不仅导致各租赁商大打价格战,也使得租金应收账期不断延长,加之去年整体工程行业的回款均不理想,导致那些即使选择了五年以上还款期的租赁商也难以维系正常的经营现金流而苦苦支撑。

综上所述,相较于高机制造商,高机租赁商的市场竞争更加惨烈,在租金价格及设备出租率不断筑底的现状下,“头大尾长”的市场结构日趋分化,”两头大、中间小“的两极化发展仍会持续,头部租赁商继续上演“你方唱罢我登场”,新入局者可能强势登场;同时也会有更多的中小微型租赁商“悄然消失”,以及新入行者”前仆后继“,处于深度调整期的高机租赁市场前景仍有许多未知。

我们将在下一篇文章继续探讨高机租赁市场的发展趋势,包年限一刀切的端倪,塔吊化可能性;大规模设备更新对高机租赁市场的影响;电动化高机租赁市场的机遇与挑战以及高机租赁市场发展趋势等内容。

责任编辑: LuYue

0条回复

0条回复

15

15